本文是《价值事务所》的第2088篇原创文章。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

在前一篇讲药明康德&药明生物的文章中,所长推翻了自己曾经的一个观点,即药明生物长期看比药明康德优质,没读过文章的朋友强烈建议回去学习。

不过虽然观点被推翻了,可所长要说的是,药明生物也依然非常优秀,哪怕比不过药明康德,也一定会是全球最厉害的头部CXO,没有其余任何企业可以媲美。

今天再仔细讲一下药明生物的逻辑,如果真的弄明白了药明生物,那么药明康德、药明合联、康龙化成、凯莱英乃至东诚药业的未来就全都能弄明白了。

论端到端一体化的变态性

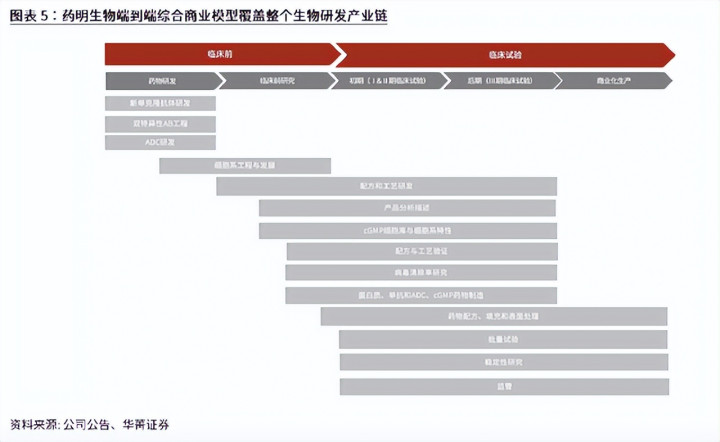

药明生物一开始是药明康德的生物药部门,后面独立出来,整个公司的运作模式同药明康德一脉相承,到现在是全球唯一一个开放式、端到端一体化的生物药CXO企业,可以为客户提供生物药从药物发现到商业化生产制造的全产业链服务。

换句话说就是,药明生物具备研发制备一款生物药的全部能力,只是它不自己做,而是将自家平台开放出去给客户做外包。

甭管小分子化学药、大分子生物药还是细胞基因疗法,都是研发进度越往后推进,给外包企业创造的收入越多,甚至是指数级增长而非线性增长。

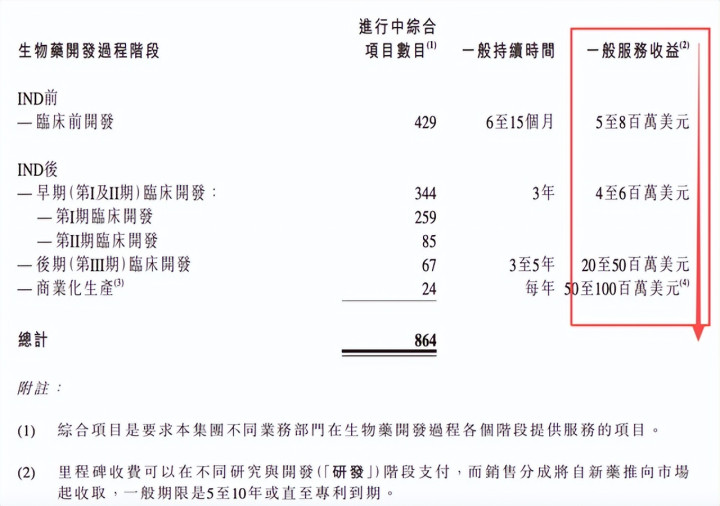

看下图,一般研发一款药物在早期及临床阶段的收益也就400-600万美元,可到商业化生产阶段就会暴涨到5000-10000万美元,是之前的10-20倍。如果药物是超级爆款药,那就更了不得了,贡献营收翻成百上千倍都很正常,一个典型的例子就是新冠小分子药,当年辉瑞给了药明康德上百亿人民币的订单,换算成美元也有10多20亿,你看看,是早期及临床阶段的多少倍?

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。

整个药明系,甭管康德还是生物或者合联,都走的这种一条龙综合服务模式。

别的行业也讲究效率,但恐怕没有哪一个行业会像创新药行业这样讲究效率。毕竟创新药的专利期有限,先一秒上市就意味着先一秒赚钱,晚一秒上市就意味着少赚很多很多的钱。

所以,如果能通过同一个供应商搞定,客户一般是不太愿意找第二家的,很简单的道理,上一家合同走完了还要同下一家对接,是不是会浪费时间?而且下一家对这款药的了解肯定不如上一家,还要花时间去学习去了解,是不是又浪费了时间?

端到端一体化模式的效率整体来说就是最高的。

不仅仅是创新药,各行各业其实都是如此,还记得所长此前给大家介绍的服装外包企业申洲国际么?一样的道理。

申洲国际的绝大多数同行都是只做面料或只做成品衣服,即只覆盖单独环节,如此便会涉及上下游对不同订单优先度-物流转运-产品验收确认时间性、有限性错位问题,很难完全同步,而且地理距离也会更远,所以完成外采面料、验收后制衣交付的整个周期往往需要 2-3 个月。

但申洲国际不是如此,甭管国内还是海外的产能都实现了从面料到成品服饰的闭环。因此交付周期仅为0.5-1.5 个月。

服装这种产业链还不算长、交付周期还不算长的行业尚且如此,更何况创新药这种动辄需要研发十年八年的行业了。所以,如果一家企业可以端到端一条龙,整体注重效率,其实是比客户自己做并找乱七八糟的外包商拼凑整体快至少一两年的。

更何况创新药外包企业还有规模效应,比如药明生物,由于链接了许许多多的客户,同一个靶点就可以做大几十个,那么对这个靶点对这款药的理解自然就比其他人强,熟能生巧,交付的速度也自然会提上去。

这个道理很简单,就好比所长写文章和你们写文章,那效率自然是不可同日而语的,经常有朋友问所长是如何做到日更的,因为同样的文章他们基本只能做到周更,所长就只能说写着写着便能做到了。

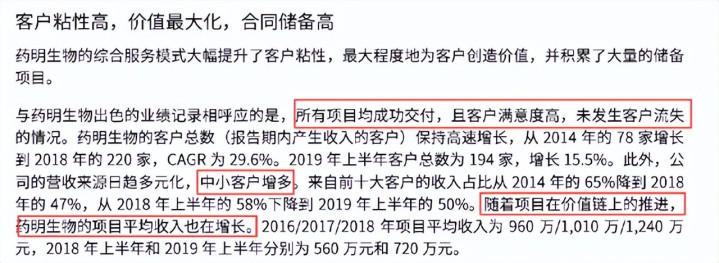

回到药明生物,正是因为这种端到端一体化模式,所以客户黏性是相当强的。2019年的时候,华兴证券出过一份关于药明生物的深度研报,哪怕放到现在看也是不过时、很有参考价值的。

其中有这么一段话所长给大家把重点圈出来,但这一整段都值得好好读。“所有项目均成功交付,客户满意度高,未发生客户流失”、“中小客户增多”、“随着项目在价值链上的推进,药明生物的项目平均收入也在增长”。

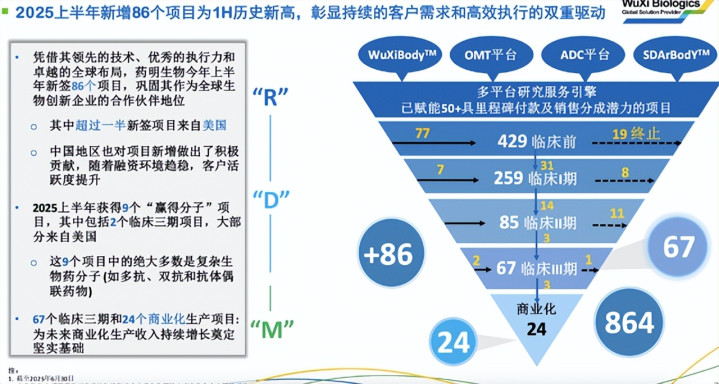

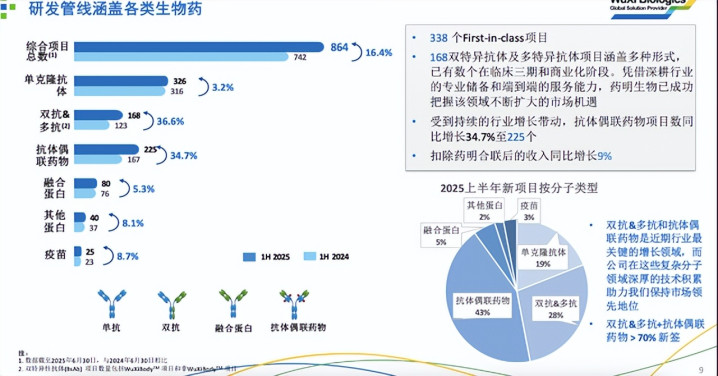

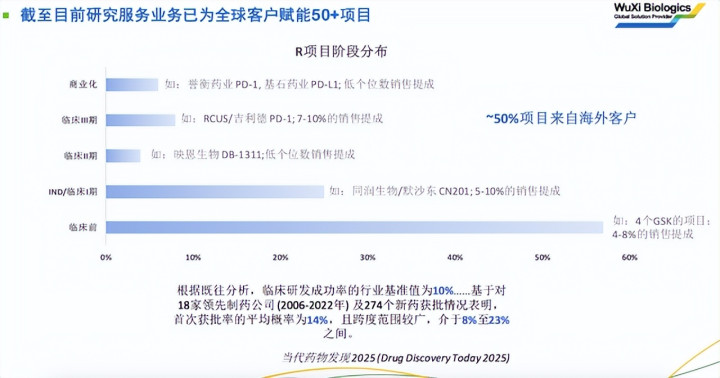

其实这三点都跟端到端一体化有关。客户黏性强,2014年78个客户,2018年220家客户,到2025年有多少客户公司没有披露,但是看体内项目就知道客户少不了。截至2025H1,药明生物平台上共有864个项目,整个上半年新增86个项目,又是一个创新高的H1。

端到端一体化正是那些小的Biotech才最离不开,因为小Biotech往往除了融资款和idea啥也没有,最需要依赖如药明生物这样的综合服务商来帮助落地,而小Biotech往往又是行业的活水,是创新的根本动力来源。

随着这些小Biotech的项目不断往前推进,药明生物也就跟着这些客户长大了,甚至到一定程度都不需要外部新项目,内部往下漏的都足以推动增长了。

很明显,药明生物临床后期的项目几乎都来自于内部往下漏,公司新增的86个项目有77个都是临床前,7个临床1期,大三期只有2个,其中公司内部往下漏的,大三期漏了三个下来,商业化也漏了三个下来。

开发平台的前途

前文所提到的按项目收服务费其实并不是药明生物,包括药明康德、药明合联、康龙化成、泰格医药甚至申洲国际等开放性平台未来最大的收入来源。

还记得前文所长讲了什么吗?

“由于链接了许许多多的客户,同一个靶点就可以做大几十个,那么,其对这个靶点对这款药的理解自然就比其他人强”。正常来讲,一个创新药企,哪怕再厉害,同一个靶点撑死推进一个两个项目,但像药明生物这样的平台则不然,一个靶点少则大几十个,多则上百个,而且几乎所有的靶点都会做,久而久之,自然对药的理解程度就会成为全行业最厉害的。而且只要它足够开放,几乎可以保证永远都不会过时,2025H1,药明生物新签的项目超70%都是多抗和XDC这种市场的大热门。

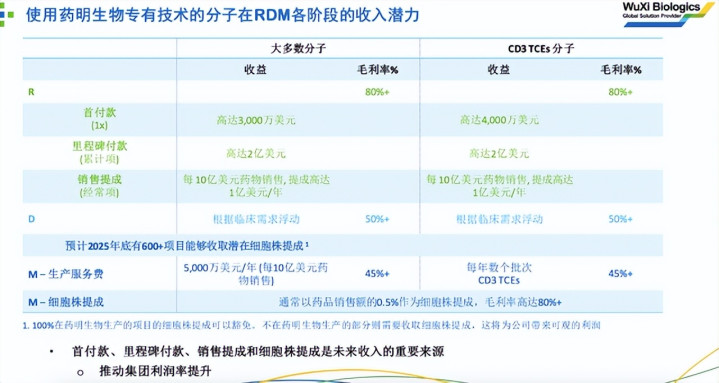

正是出于对药物的独到了解,药明生物拥有不少专有的分子技术平台,也掌握了一些know-how,除了服务费,甚至还可以拿到一些药品不错的首付款、里程碑付款甚至销售提成。

这个销售提成比例甚至可以高达10%。

10%的销售提成是个什么概念呢?

似恒瑞医药这样的大药企,净利率也就20%出头的样子,药明生物本来就有药品的服务费和各种收入,如果拿10%的提成,这10%相当于是纯利润。人家恒瑞这样的创新药企,辛辛苦苦推上市一款药,把各种成本刨除最后就只能拿到20%+的利润,而药明生物直接拿到了一半。

恒瑞们的药是有限的,药明们的药则是无限的,目前,药明生物管线中能拿到销售提成的药已经有了50个,不出意外未来这个数字只会越来越多,届时,药明生物就会成为全球最大的创新药企之一(另一个是兄弟公司药明康德)。

此外,药明生物也可以像康德一样下场去参与创新药企的投资,从而同全球生物创新药行业深度捆绑,前途可谓不可限量。

讲到这里,你以为就完了么?

并没有,药明生物&药明康德的看点其实远比你想象的多,下一期的文章所长接着再同大家讲。

这里所长也拍个脑袋,照此趋势下去,未来全国市值Top10的企业一定会有药明生物&药明康德两兄弟的位置,毕竟他两算是深度捆绑了全球创新药行业,那Top10剩下的玩家呢?当然要属如阿里、美团这样的互联网AI企业了,他们如今也是国内市值Top级选手。

还有呢?

嗯,卖个关子,后面的文章陆续同大家讲。

网络炒股配资提示:文章来自网络,不代表本站观点。